資産運用設計の考え方

STEPS

資産運用方針にあった商品を確認しましょう

投資で重要なのは、お客さまの資産運用に合う商品を選ぶことです。

以下のステップで商品を選んでみましょう。

Step1

まずは「欲張らない投資」から考える

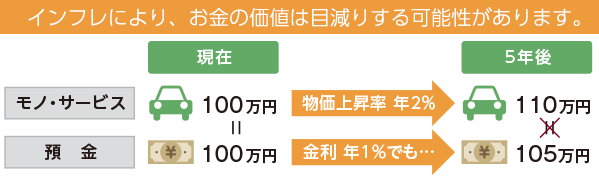

預金をしていても、インフレによりお金の価値は目減りする可能性があります。例えば現在100万円の新車が政府・日銀が目指す年率2%のインフレが実現すると、同じ新車が5年後には110万円に。一方、預金が金利年1%あったとしても5年後には105万円にしかなりません。「欲ばらない投資」では、5年後に同じ110万円程度になることを期待します。

インフレに負けない程度のリターンを目指す

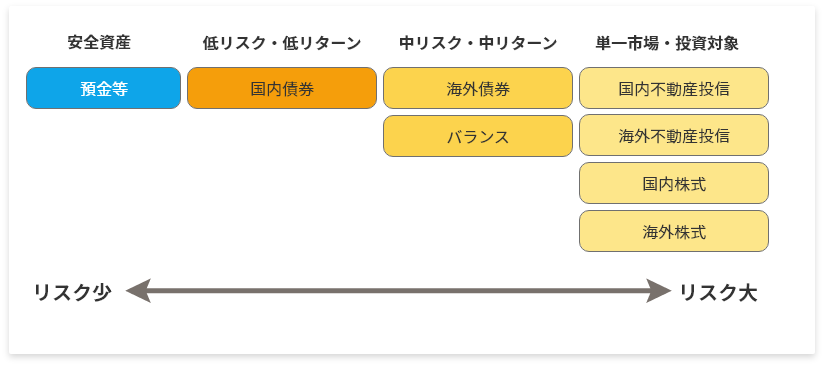

おすすめ投資対象:国内債券

Step2

投資の醍醐味「育てる投資」を考える

金融資産全体の成長を引っ張る部分です。目先の動きにとらわれず、長く保有できそうな設計と実績のあるファンドを選びましょう。

腰を据えて保有し、しっかししたリターンを期待

おすすめ投資対象:海外債券・バランス

Step3

余裕があれば「攻める投資」を考える

金融資産の一部を大きく伸ばす部分です。

成長が期待できる分野、興味がある対象に投資するファンドを選びましょう。ただし、高いリターンが期待できる分、リスクも高くなるので注意が必要です。

市場の動きを見ながらリターンを追求

おすすめ投資対象:国内不動産投信・海外不動産投信・国内株式・海外株式

CHOICE

目的に応じて決算回数やコースを選びましょう!

投資信託には、分配金を再投資するタイプと受け取るタイプがあります。資産運用の目的に合わせて、商品を選びましょう。

資産を増やす目的

分配金再投資コース

決算期に支払われる分配金を、同一ファンドに再投資します。将来や老後に備えるなど「中長期的に資産を増やす(資産形成)」ことを目指す目的の方は

などの分配金再投資コースで決算回数が少ないものがおすすめです。

※NISAでは、分配金の再投資は新たな投資とみなされ、非課税枠を使用したことになります。

使う(受け取る)目的

分配金受取コース

決算期に支払われる分配金を、毎回受け取ります。定期的な収入の確保など、運用しながら「分配金を受け取る」ことを目指す目的の方は

などの分配金受け取りコースで決算回数が多いものがおすすめです。

※分配金が出ないこともあります。

CHOICE

購入方法を選びましょう!

一括購入

一括で購入するタイプです。

| こんな方におすすめ | まとまったお金を運用したい方 タイミングを見て購入したい方 |

自動積立(定時定額)

毎月一定額を預金口座から引き落として、自動的に指定された銘柄の購入を行うサービスです。

| こんな方におすすめ |

将来の資産形成を目的としてコツコツ投資したい方 時間を分散し購入単価の標準化をしたい方(ドルコスト平均法) |

- /

- 個人のお客さま /

- NISA・投資信託 /

- 投資信託 /

- 投資信託基礎ガイド /

- 資産運用設計の考え方