夏のボーナスの使い道を、

アンケート調査!

気になる結果は?

ボーナスの使い道を発表

6、7月といえばボーナス支給の時期ですね。“ボーナスで何を買おうか”または“どう使おうか”と悩んでいる人もいらっしゃるでしょう。世の中の人は一体どんなことにボーナスを使っているのでしょうか。20代~40代の静岡県、神奈川県にお住まいの会社員の方にアンケート※を行いましたので、調査結果を発表します!

※2019年6月、静岡県、神奈川県在住の20~40代の会社員100名を対象にインターネット上で実施

ボーナスの使い道トップは「預金」

今年の夏のボーナスの使い道をきいてみたところ、次のような結果となりました。

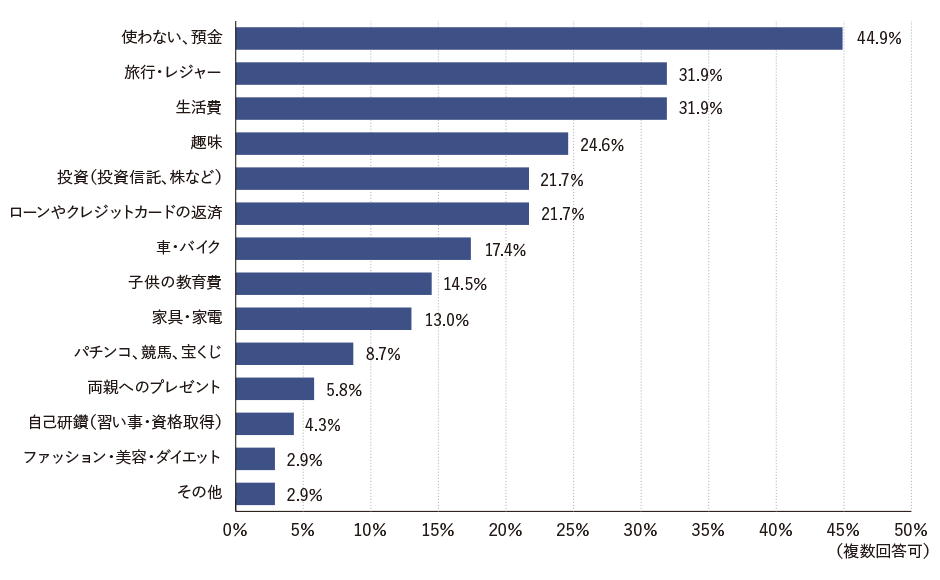

この夏のボーナスは何に使いますか(図表1)

ボーナスのうち一部でも「預金」にまわそうと考えている人が全体の44.9%と半数近くを占めました。次に回答数が多かったのは「旅行・レジャー」「生活費」の31.9%。第3位は「趣味」、続いて「投資」「ローンやクレジットカードの返済」となりました。ボーナスを旅行や趣味など生活に彩りを与えるために使う人もやはり多いですね。たとえば、一部を旅行や趣味に使い、日頃の生活費を穴埋めし、残ったお金を預金や投資にまわしているといったところでしょうか。それでは一体ボーナスのどのくらいを預金や投資にあてているのでしょうか。次のアンケート結果を見てみましょう。

2人に1人以上がボーナスの半分以上を預金や投資にまわす予定

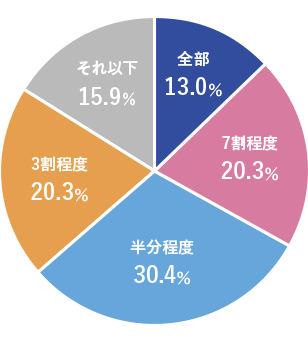

ボーナスのうち、どれくらいを預金または投資に回しますか

「半分程度」「7割程度」「全部」を合わせると、63.7%もの人がボーナスの半分以上を預金や投資にまわすと答えており、お金をできるだけ取っておく意識が高いことがわかります。また図表1のとおり、「使わない・預金」と回答した人が44.9%いる一方で、投資信託などの「投資」と回答した人も21.7%と少なくありません。低金利の市況が続くなか、預金と投資を上手に組み合わせて効率的に資産形成している人もいるようです。

預金や投資をする目的は「老後への備え」

ボーナスの多くを預金や投資にまわす目的を訊いてみたところ、一番の目的は「老後への備え」となりました。

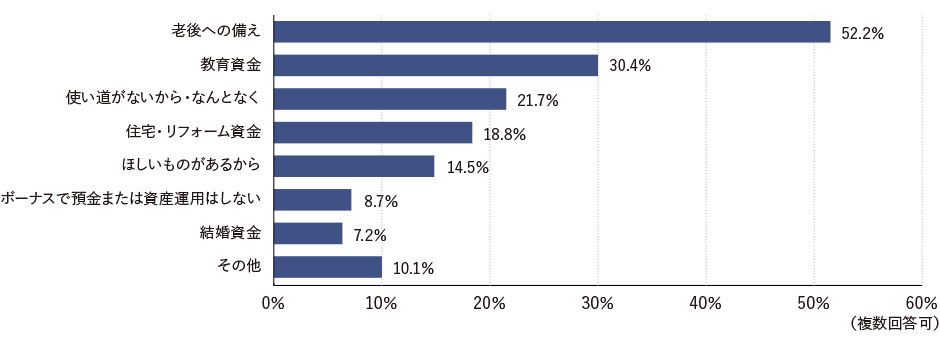

ボーナスで預金または投資をする理由はなんですか

52.2%と半分以上の人が、「老後への備え」のために、ボーナスのうち一部を預金や投資にまわす予定です。人生100年時代が到来し、退職後の人生にかかるお金について不安に思っている人も多いのでしょう。

目的の第2位は「教育資金」でした。上記データでは30.4%ではありますが、お子さまがいらっしゃる場合は教育資金を意識してボーナスから預金等をしている方が多いと言えそうです。

投資をしない理由として「投資の知識がないから」と答える人が多数

老後への不安が大きいにも関わらず、投資をしない人もまだまだ多いのにはどういった理由があるのでしょうか。

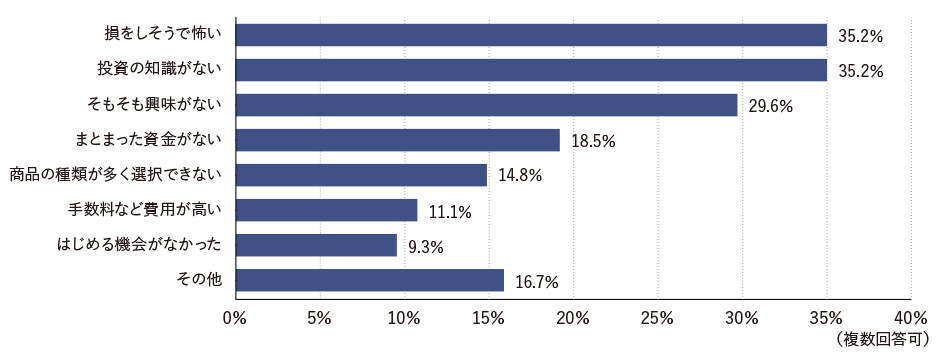

投資をしたことがない人に、していない理由をききました。

投資をしていない理由はなんですか

投資をしない理由で最も多かったのは「損をしそうで怖い」と「投資の知識がない」こと。知識がないと、より損に対する漠然とした不安は増大するため、両方選んだ人も多いかもしれません。次に多い回答が「そもそも興味がない」で29.6%でした。投資は資産形成の手段の一つです。自分の持つ選択肢を広げるためにも、まずは興味を持つところから始めたいですね。

時間を味方につけてじっくり育てよう

資産は、(宝くじやギャンブルなど投機的な取引をしない限り)いきなり大きく増やせるものではありません。時間を味方につけてじっくり育てるために、資産形成を早く始めるのも1つのポイントです。たとえば、同じ2,000万円を10年間で貯めるのと30年間で貯めるのでは、毎月の積立額は約16.7万円と約5.6万円となり、その差は11.1万円にもなります(年利0%とした場合)。さらに、この30年間の積立を仮に年利3%の投資にまわせたら、毎月約3.4万円の積立で目標金額を達成できる可能性もでてきます(税金や手数料は考慮せず)。

リスクを抑えるために大切なのが「分散投資」

そうはいっても投資をして得られる利益は増えたり減ったりを繰り返すもの。投資をしない理由の一つに「損をしそうで怖い」があるように、誰しも資産が減るリスクは抑えたいものです。そこで大切なのが「分散投資」をすること。たとえば、少額を定期的に同じ金額で積み立てすれば時間分散ができるため、相場から受ける影響を抑えることができます。さらに投資先の分散もリスクを減らすために大切なことです。たとえば、ちがう値動きをする株式と債券を組み合わせたり、日本だけでなく、アメリカやヨーロッパなどさまざまな地域に分散したりすることで、全体の価格変動リスクを減らせます。

こういった「分散投資」が簡単にできるのが投資信託や投資一任運用サービス(ラップ口座サービス)、といった商品です。

商品ごとの特徴とリスクをきちんと知った上で、少額から始めたいですね。

老後の不安を解消するためには、どんな老後を送りたいかをイメージし目標を立て、早いうちから資産形成をスタートさせることが大切です。

記事提供:株式会社ぱむ 2019年6月28日現在

- 本資料は情報提供を目的としており、投資等の勧誘目的で作成したものではありません。

- 本資料の内容は作成時点のものであり、将来予告なく変更されることがあります。

- 本資料は当行が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証するものではありません。本資料の記事内容に関するご質問・ご照会等には一切お答えしかねますので予めご了承ください。

- お申し込みの際は各商品の「契約締結前交付書面」や「交付目論見書」またはホームページ等により商品内容やリスク・費用をご確認ください。商品の購入時にはお客さまご自身でご判断ください。