長生きはお金がかかる?!

今知っておく

3つの対策とは?

準備はできていますか?

「人生100年時代」という言葉をよく耳にするようになりました。しかし、自分ごととしてイメージするのはなかなか難しいかも知れません。厚生労働省の「平成30年簡易生命表」によると、90歳まで生存する日本人の割合は、男性が26.5%、女性が50.5%。男性の4人に1人、女性の2人に1人が、90歳まで生きる時代です。また、90歳の平均余命は男性が4.33年、女性が5.66年であるため、「人生100年」という表現は、決して大げさでないことがおわかりいただけるのではないでしょうか。ちなみに1990年の調査では、90歳まで生きる男性は9人に1人、女性は4人に1人。たった30年近くで、ずいぶん寿命が延びているんですね。

長生きをするということは、その分、生きるためのお金が必要だということ。その準備はできていますか?90歳まで「元気に」生きることができればよいかも知れません。しかし、健康で問題なく日常生活が送れる「健康寿命」と「平均寿命」との差は意外と大きく、男性は8.84年、女性は12.35年もあります※1。年金だけで暮らそうと思っていても、入院や通院、介護などに大きなお金がかかることも十分考えられますね。では、今から準備できることは何かを考えてみましょう。

※1内閣府 令和元年版高齢社会白書「高齢化の状況(https://www8.cao.go.jp/kourei/whitepaper/w-2019/zenbun/01pdf_index.html)」より

60歳までに用意すべき金額はいくら?

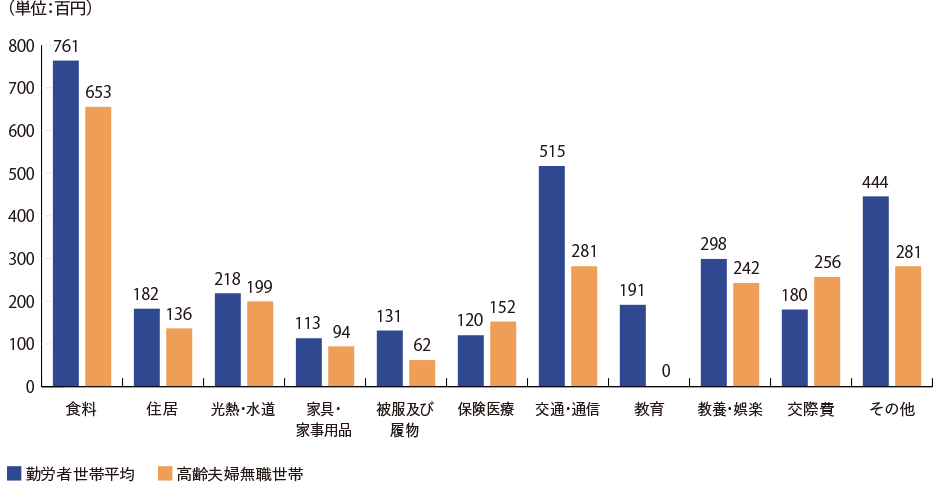

まず、実際の老後の生活とお金について、現役世帯と比較してイメージしてみましょう。総務省の家計調査(2018年)の平均値で比較すると、老後は、食費や教育費をはじめとした支出が減る一方で、保健医療や交際費が増えています(図表1)。リタイア後はあまり生活費がかからないイメージをお持ちの方が多いかもしれませんが、医療費や介護費など新たな費目が発生することを忘れてはいけません。また、老後は自分の趣味の時間が増えるので、交際費が増えているのも納得できますね。

現役勤労者世帯と高齢者世帯の月次支出比較

参考:総務省家計調査2018年データ

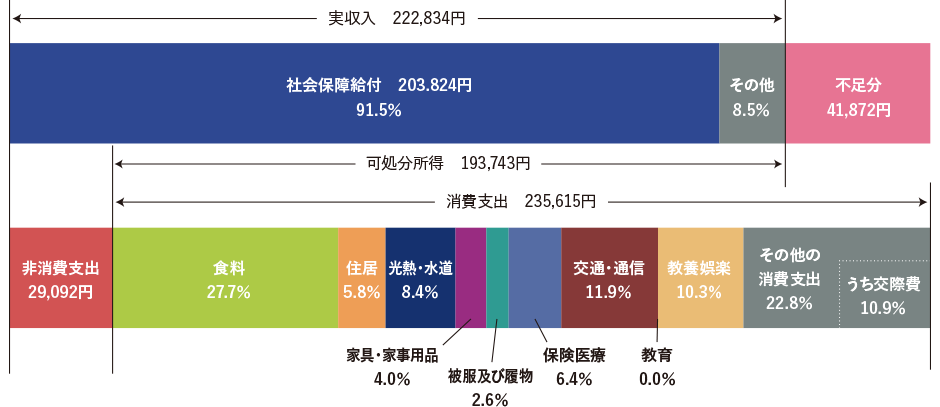

次に、現在の高齢夫婦世帯の平均的な収支を見てみましょう。図表2のデータから、支出金額の約26.5万円(消費支出+非消費支出)のうち、約4.2万円が年金収入ではまかなえずに、貯金を取り崩して生活している高齢夫婦の姿が浮かびます。老後は年金収入でのみ生活できることが理想的ですが、実際は貯蓄を取り崩して生活する人が多いようです。

高齢夫婦無職世帯の家計収支(月次)

総務省家計調査年報 2018年(https://www.stat.go.jp/data/kakei/sokuhou/tsuki/pdf/fies_gaikyo2018.pdf)」より抜粋

60歳で退職し老齢年金を65歳から受給、以降90歳まで生きると仮定すると、一体どのくらいのお金を60歳までに用意しておくと安心でしょうか。60歳~64歳までの支出総額は1,590万円(約26.5万円×12ヵ月×5年)となり、65歳以降の不足額は総額で1,260万円(4.2万円×12ヵ月×25年)ですので、上記の平均データを基に計算すると、合わせて約2,850万円を用意しておくと良い、ということになります。

ではここで、60歳までに貯めることができるお金を考えてみましょう。「ライフプランシート」を使うと、おおまかな貯蓄予想を立てることができます。

貯蓄を予想するためのライフプランシート(サンプル)

【ご記入方法】

- ① 家族の年齢を記入して、各年の大きなライフイベントを予想してください

- ② ライフイベントの大まかな支出を記入してください

(上記の例では子ども2人分の大学進学費用と退職時のローン繰上返済を記入) - ③ 年間貯蓄額の予想金額を記入してください

- ④ ③の年間貯蓄額から②のライフイベントの支出を差し引いた額を「貯蓄残高」に記入してください

(上記の例では子ども2人分の大学進学費用と退職時のローン繰上返済を記入)

毎年の予想貯蓄額を、ライフイベントをみながら考えてざっくり入れていくと、60歳になったとき(退職時)の貯蓄残高予想が分かります。ぜひ、ご自身の貯蓄予想ライフプランシートを作ってみてください。

上記の例では、大きなライフイベントとして「子供2人分の大学進学費用と退職時のローン繰上完済」の支出を見込んでいます。すると60歳時点での(目標)貯蓄残高は2,200万円。前述の「用意しておくと良い金額」2,850万円に対して不足額が約650万円も発生しています。つまり、貯蓄を取り崩すだけでは、自分の寿命よりも資産の寿命のほうが早く来てしまいますね。

そこで大切な視点が「資産の寿命をいかに延ばすか」ということ。幸せな老後のカギとなる『資産寿命を延ばす』ためのアイデアをご紹介しましょう。

資産寿命を延ばすためにできる3つの対策

1. 健康寿命を延ばすこと

人生100年時代というと経済面が注目されますが、「健康であること」が資産寿命を延ばす上でも重要です。健康であることは、結果として医療や介護のお金を節約することになり、資産寿命を延ばすことにもつながります。老後対策として資金を用意することを考えるより前に、まずは健康寿命を延ばし、支出を減らすことも重要です。

老後は医療にお金がかかる可能性がぐっと高まります。厚生労働省のデータによると、国民1人あたりの年間医療費(保険診療分)は、65歳未満が18万3,900円であるのに対し、65歳以上は医科診療費が増えることで72万7,300円※2と約4倍に。また、要介護状態になった場合の公的介護保険範囲外の費用で必要と考えられている月々の金額は平均16.6万円※3です。

今はまだ元気だからと、目の前の仕事や生活に追われ、睡眠時間や食生活が乱れて運動もしていないという生活をしていませんか?今は問題がなくても不健康な生活は後になって影響が出てくることがあります。

- ※2厚生労働省 平成28年度 国民医療費の概況より。自己負担額ではなく総医療費。

- ※3公益財団法人 生命保険文化センター 平成30年度「生命保険に関する全国実態調査」より

2. 老後も働いて収入を得られるように準備すること

健康でいれば、働く期間を長くすることもできます。“働くこと”=“収入を得ること”が資産寿命の延命につながることはもちろんですが、新しい仲間を作ったり、趣味やキャリアを活かした仕事を見つけられれば、楽しんで働くことができます。会社員の方であれば、再雇用制度を利用することも一案です。

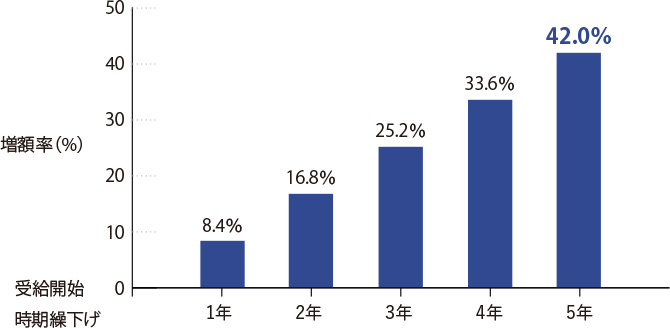

働く期間を延ばしたら、年金を受け取る時期を遅らせて、受給する金額を増やすことも検討できます。老齢年金は、一般的に「65歳から受給できる」とされていますが、既存の制度上は60歳~70歳の間1年以上1ヵ月単位で、受給開始時期を選択することができます。受給の時期を遅らせると、1ヵ月あたり0.7%の割合で受給額が増えるため、仮に70歳まで繰り下げれば0.7%×12ヵ月×5年=42%となり、1ヵ月あたりの年金の受給額はなんと42%アップすることになるんです。アップした金額は一生受け取れるため、資産寿命を延ばすためにぜひ考えたい手段と言えますね。

老齢年金の繰り下げ開始時の増額率

- *繰下げ受給の開始時期は月単位で選択できます。増額率も月単位で計算されます。

- 厚生労働省 年金局 第6回社会保障審議会年金部会資料(https://www.mhlw.go.jp/content/12601000/000405077.pdf)より抜粋

3. 老後は使いながら運用する

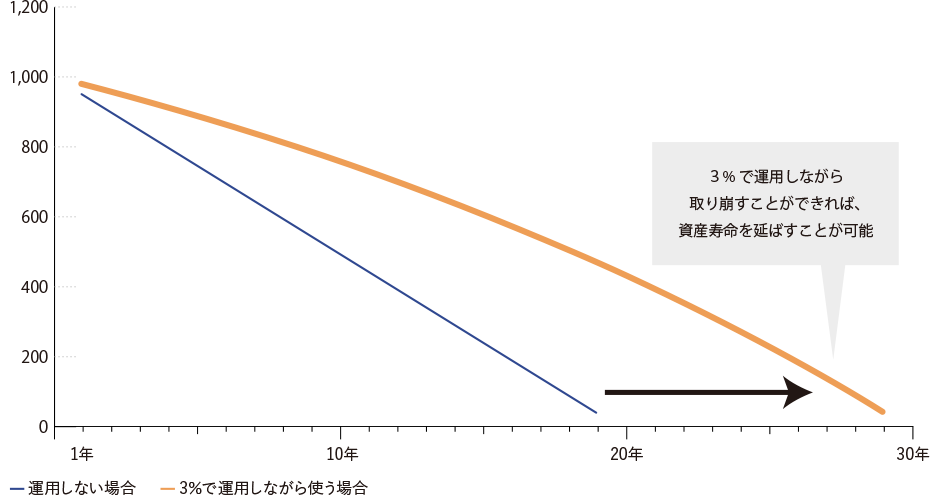

「老後足りないお金は貯金を取り崩す」という発想を少しアレンジして、「取り崩しながら運用」して資産の寿命を延ばす方法もあります。たとえば1,000万円の貯金を毎月4.2万円取り崩す場合、約20年でなくなってしまいます(1,000万円÷4.2万円×12ヵ月)。これを投資信託などで運用しながら取り崩していくと、資産寿命を延ばせる可能性が高くなります。たとえば1,000万円の元本を3%で運用しながら毎月4.2万円取り崩していけば、資産の寿命は29年11ヵ月にまで延ばせるのです(図表5)。ただし、投資信託などの商品は資産を現金化するタイミングに相場が下落する可能性もあるため、老後資金のために運用する場合は、すぐに使える預金等を確保しておくことや、リスクを抑えた安定運用の商品を選ぶことをおすすめします。

運用の有無による資産寿命比較

- ※複利計算をしています。税金等諸費用は考慮していません。

- ※計算結果の数値は、小数点以下を四捨五入しています。

また、まだ資産を取り崩す必要がない年代の方も、早いうちから計画的に資産形成をスタートさせることが大切です。

老後の資産寿命を延ばすためにも、“貯める”だけでなく“運用する”ことも視野に入れ、健康で楽しい老後生活が送れるように、しっかりとライフプランを組み立てていきましょう。

- 本資料は情報提供を目的としており、投資等の勧誘目的で作成したものではありません。

- 本資料の内容は作成時点のものであり、将来予告なく変更されることがあります。

- 本資料は当行が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証するものではありません、本資料の記事内容に関するご質問・ご照会等には一切お答えしかねますので予めご了承ください。