時代はすでに

人生100年時代へ。

厚生労働省が発表したデータによると、日本人の平均寿命は「男性81.25歳」「女性87.32歳」※1。ともに平均寿命の過去最高を更新しました。医療技術の発展などにより、今後ますます寿命が延びるといわれています。そして男性の4人に1人、女性の2人に1人が90歳以上生きる時代※1。長生きをするということは、その分生きるためのお金が必要ということ。「長生きリスク」について考えてみましょう。

厚生労働省が発表したデータによると、日本人の平均寿命は「男性81.25歳」「女性87.32歳」※1。ともに平均寿命の過去最高を更新しました。医療技術の発展などにより、今後ますます寿命が延びるといわれています。そして男性の4人に1人、女性の2人に1人が90歳以上生きる時代※1。長生きをするということは、その分生きるためのお金が必要ということ。「長生きリスク」について考えてみましょう。

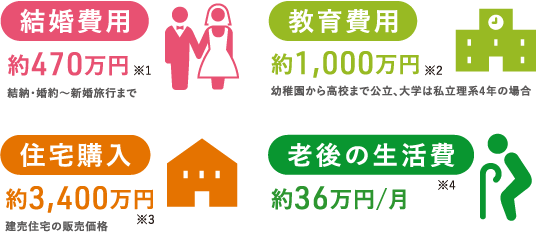

就職や結婚、出産、子育て、介護など、人生の節目には、まとまったお金が必要になります。なかでも、老後の生活費は、長生きするほど負担が大きくなってきます。人生100年時代を想定し、ライフイベントに備えて早めの準備をはじめませんか。

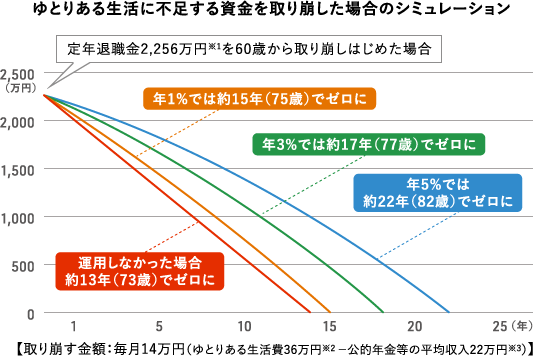

寿命の延びにあわせて、資産の寿命を延ばす方法の一つとして資産運用を検討してみましょう。右の図は定年退職金を60歳から取り崩した場合のシミュレーションです。仮に年1%で運用した場合、約15年で資金が底をつきますが、年3%、年5%で運用できれば資産寿命を延ばすことが可能です。

では実際に老後に向けて、いくら準備すればいいのでしょうか。

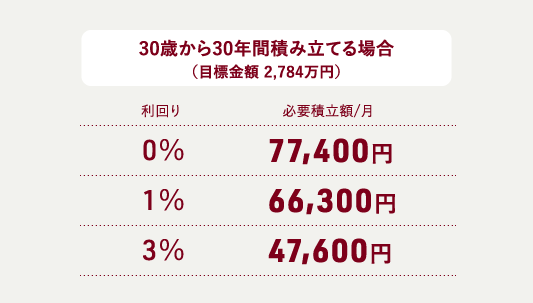

ご家庭により異なりますが、上記③の例では、夫婦二人でゆとりのある生活を送るために必要な資金は、30年間で総額5,040万円にも上ります。((ゆとりある生活費36万円/月 - 公的年金等の平均収入22万円/月)×30年間)

60歳で退職した場合の退職金約2,256万円※2を差し引いても、約2,784万円準備する必要があります。これを仮に60歳までに準備する場合に、毎月必要な積立金額は右の図のとおりです。

早くはじめるほど、月々の負担は少なくて済むほか、運用利回りによっても必要額は変わります。

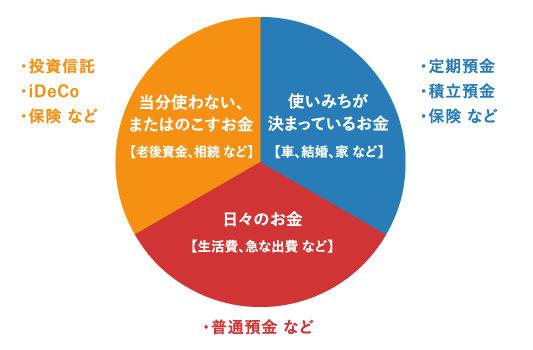

まずは自分の資産がどれくらいあり、使いみちが何か整理してみましょう。保有金融資産全体と、今後の収入やライフイベントをふまえた上で、目的と必要な時期に照らし合わせてお金を色分けしてみると、「日々のお金」「今後使う目的が決まっているお金」「当分使わないお金」に分類できます。

その上で、資産の目的に応じた運用方法を考えてみませんか?